加拿大央行这次为何抢跑美联储加息?

- 2022-03-04 15:54:48

- 来源:

- 编辑:佚名

- 0

- 0

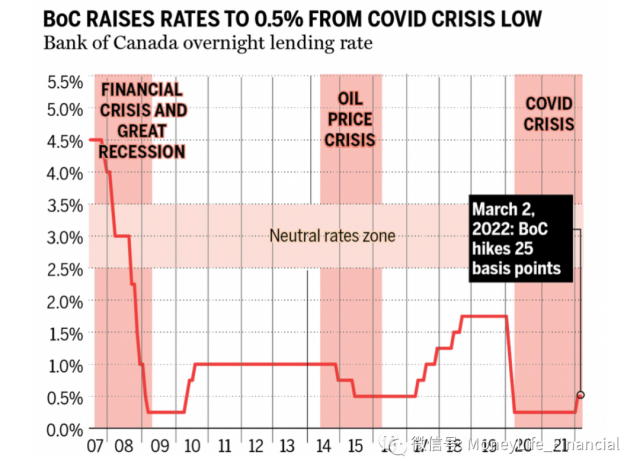

在二月份意外的无所作为之后,加拿大银行宣布加息25个基点,在美联储没有采取动作之前,加拿大央行走在加息的最前沿。

一些朋友不由得纳闷,为什么加国央行要抢跑美联储呢?

首先,加拿大最新公布的经济数据非常靓丽,去年第四季度GDP增长6.7%,超出分析师预计的6.5%。

其次,在经济增长同时,加拿大通胀水平三十年新高,央行的目标通胀率2%,目前的通胀水平5.1%,严重超出央行的通胀容忍水平。

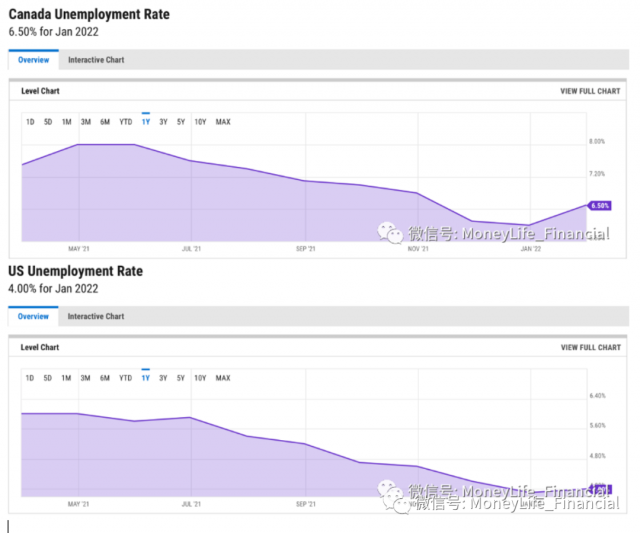

不过,在我们的南方美国也属于类似情况,经济增长强劲,通胀水平高企。而且,还有一点值得注意的是,美国的就业水平好于加拿大:一月份美国失业率4%,加拿大失业率6.5%!

如果从美国和加拿大目前的情况看,经济增长都非常强劲,通胀水平美国高于加拿大,失业率加拿大高于美国,基于这些因素,加拿大至少要等美联储行动后才应该采取行动加息,而不是抢跑美联储!

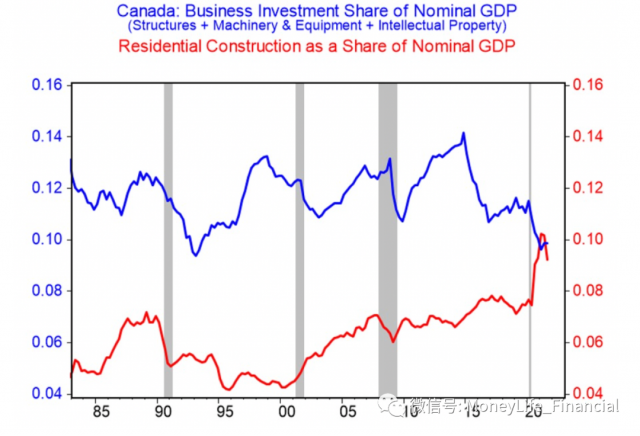

另外,对比一下美国和加拿大的GDP增长,其实,加拿大经济分类的增长并不理想,只有房地产及其相关行业增长强劲,三十年来首次超过正常的企业经营投资,民间负债水持续上升,加拿大靓丽的数据表面,隐藏的是不那么漂亮的具体行业数据。

加拿大经济已经被房地产绑架,为何加拿大央行却如此激进的态势加息呢?难道不害怕加息冲击房地产,最终拖累经济增长吗?

问题的答案很复杂,但是,我们却不得不说。大家首先要了解加拿大和美国的利息政策是正相关的,即美国加息,加拿大央行会亦步亦趋,这是两国的金融市场和经济的相互依存关系所决定的。

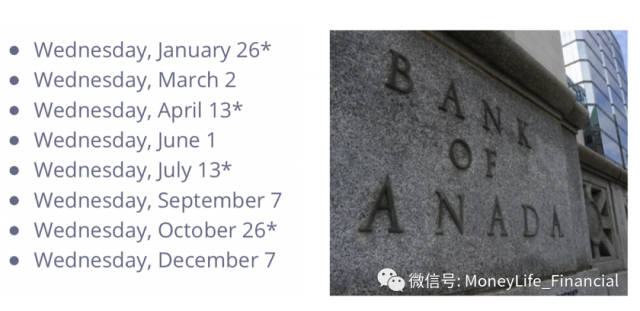

目前对于美联储的加息预计,有四次,五次,甚至六次,即使最少的四次加息,加拿大央行也要match 四次,那么,加拿大央行今年1月26日意外没有采取行动后,只有在3月2日会议上加息作为弥补,还有剩下的4月13日,7月13日,10月26日三次附带货币政策报告的议息会议,即使每次都加息,今年也只能加息四次。

当然还有三次常规会议,这些会议上一般不会加息,除非有非常情况,才会背靠背加息。因此,未来加拿大央行为了追上美联储的脚步,本周必须加,而且4月13日也必须加息,形成2017年以来的首次背靠背严厉加息!

其次,加拿大央行不仅要抢跑美联储,而且还有超越美联储加息的客观动力!

最明显的一个因素就是油价,非常可悲的是,加拿大作为产油国,加拿大国民却支付着远高于美国老百姓的汽油价格。原因笔者在过去文章中多次讲过,不在此赘述。目前有两个推手将油价推到更高位置,一个是联邦政府的碳税,另一个是地缘政治俄乌冲突令油价冲上一百美元,这样加拿大的油价将继续暴涨,油价具有很大传导作用,加国通胀水平在未来的增长速度将超过美国!

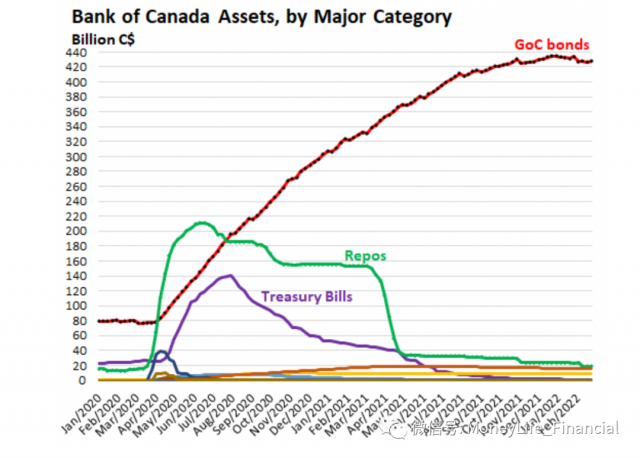

另一个隐蔽的因素,是加拿大从央行到商业银行与美国情况不同,在两国央行都进行加息和缩表的时候,表现和承受力完全不同。在2020年三月份,美国和加拿大同时进行量化宽松时,加拿大央行的QE印钞速度远超美国,美联储的资产负债表从4万亿到九万亿美元,而加拿大央行的资产负债表则从一千亿翻了五倍到五千亿加币!量化宽松的QE速度快,那么反向的量化紧缩QT也应该比美国快!

但是,加拿大央行目前持有的大部分是国债,如果大幅削减国债,加拿大政府债券价格将会暴跌,长债收益率暴涨,政府还债的能力削弱,发行新债的利息需要更高,难度也增加,这是央行和政府都不能容忍的!

因此,在恢复正常化的过程中,在加息和缩表两个手段中,加拿大央行缩减QE必须非常小心,甚至一直保持较高的资产负债表,那么,在美联储加息和缩小资产负债表双管齐下之际,加拿大央行就只有加息一个正常化工具可用!所有,加拿大加息强度和次数超过美联储,才能保持利息水平的正相关性。

当然,还有更深层的原因,加拿大商业银行与美国不同。虽然美国和加拿大房地产都在这两年内疯狂上涨,普通人买房还是需要到银行贷款的,很少有人可以现金全款买房。美国金融市场非常发达,银行的垄断能力有限,星罗棋布的分类金融机构在贷款市场上各显神通,都能分得房地产盛宴的一杯羹。

但反观加拿大则不同,加拿大五大银行加上国家银行,基本垄断了按揭贷款市场的80%,而大量的新增贷款都是浮动利率,浮动利率是与央行利息挂钩的,大家不难想象央行越加息,银行的垄断利润就越高。

除了银行与政府联手攫取高额利润之外,银行也有本身的结构性问题。过去这些年,加拿大政府发行的国债根本无人问津,民间需求几乎干涸。加拿大央行则弥补这个空白,因此形成庞大的资产负债表。不过,央行购买的债券,都不是直接从公开市场上购买的,而是让银行作为代理人去市场上买,然后保证从银行手上再买过,银行付出去的钱才从央行回流到银行的储备金。

这样一来,加拿大债券市场上一半的债券都被央行买走,由于债券数量少了,才能维持目前的价格,同时压低收益率,使得固定按揭贷款利率没有大幅上升。同时,央行降低隔夜利率至0.25%,使得浮动利率也历史新低。

现在,这个循环要反过来了,缩减购债表的时候,商业银行的储备金减少了,放出去的贷款将会下降,利润会受到影响。

另外,没有了央行购买国债,加拿大政府还需要大量的支出,各种国内福利救助,以及国际援助项目,资金都需要发行债券解决,这些债券很难被民间需求消化,还要靠银行购买。银行必须增加利润,才能帮助政府消化新发行债券,央行加息提高浮动利率,无疑是央行送给商业银行的一个礼物。

虽然普通人可以转换成固定利率,但是长债的利率也在上升,因此固定按揭并不便宜,许多为了抢offer拼命借钱的购房者,无法支撑固定按揭的现金流,只能在浮动利率的温水煮青蛙中煎熬,寄希望于将房子未来卖出高价获利。

总之,目前的市场力量在告诉我们,借贷成本的飙升就在眼前。浮动还是固定,取决于博傻的决心。如果从更长的周期看,浮动和固定利率之间的差距,会逐渐被套利行为和通胀上升填平。在利息水平整体处于上升的阶段,无论浮动还是固定都会水涨船高,博傻可以赢得一时,不能赢得一世,购房投资者还是要量入为出才能走得更远。

免责声明:本网发布新闻仅为传播即时消息为目的,不确保内容准确或真实性,文章也不代表本网立场。如文章有错误或版权问题,请联系我们修改或删除。联系邮箱:info@idomedia.ca

Copyright @ 2017 - 2023 58Winnipeg All Rights Reserved. 58Winnipeg 版权所有

网友留言评论